Sektor chemii budowlanej – wyniki rynku i perspektywy

Sektor chemii budowlanej – wyniki rynku i perspektywy, fot. IBP Research

Firma badawcza IBP Research podsumowała wyniki sprzedaży chemii budowlanej w roku 2022 oraz opracowała prognozę rozwoju branży na lata 2023–2025.

Zobacz także

Sika Poland Pokazy i zawody dla wykonawców z całej Polski w ramach Letniej Strefy Mistrzów Sika

Za nami wydarzenia zorganizowane w ramach Letniej Strefy Mistrzów w Centrach Hydroizolacji Sika – cykl pokazów, zawodów i rozmów z naszymi ekspertami. Uczestnicy, czyli wykonawcy z całej Polski, mogli...

Za nami wydarzenia zorganizowane w ramach Letniej Strefy Mistrzów w Centrach Hydroizolacji Sika – cykl pokazów, zawodów i rozmów z naszymi ekspertami. Uczestnicy, czyli wykonawcy z całej Polski, mogli skonsultować się z przedstawicielami firmy i poznać ofertę produktową firmy.

Redakcja IZOLACJE.com.pl news Działalność Związku SIPUR w pierwszej połowie 2026 r.

W pierwszej połowie br. przedstawiciele Związku SIPUR uczestniczyli w ważnych spotkaniach i wydarzeniach branżowych.

W pierwszej połowie br. przedstawiciele Związku SIPUR uczestniczyli w ważnych spotkaniach i wydarzeniach branżowych.

news Pomaganie Buduje 2026

Już po raz trzeci polska branża budowlana zjednoczyła się wokół wspólnego celu niesienia realnej, długofalowej pomocy osobom, które jej potrzebują.

Już po raz trzeci polska branża budowlana zjednoczyła się wokół wspólnego celu niesienia realnej, długofalowej pomocy osobom, które jej potrzebują.

Analiza obejmuje dane na temat 14 rynków produktowych, które IBP Research systematycznie bada 1–2 razy w roku. Są to rynki:

- klejów do płytek ceramicznych,

- klejów gipsowych,

- wylewek podłogowych,

- mas samopoziomujących,

- systemów dociepleń,

- hydroizolacji bitumicznych,

- tynków gipsowych maszynowych,

- tynków gipsowych ręcznych,

- suchych (sypkich) gładzi i mas szpachlowych,

- mokrych (gotowych) gładzi i mas szpachlowych,

- farb do ścian i elewacji,

- farb i lakierów na metal i drewno,

- tynków cementowo-wapiennych,

- zapraw murarskich.

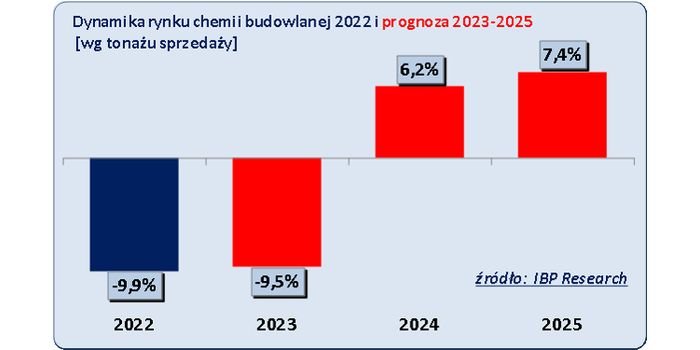

Wg danych IBP Research, sumaryczna sprzedaż w/w produktów na polskim rynku osiągnęła w 2022 r. wielkość 5,3 mln ton. Oznacza to spadek w stosunku do 2021 r. o 10%. Wynik ten wyznaczony został na podstawie bezpośredniego badania rynku podsumowującego sprzedaż dystrybutorów i zakupy wykonawców.

Opisywany rynek został wyceniony na poziom sprzedaży 10,5 mld zł netto w 2022 r., co przekłada się na wzrost o niecałe 5% w stosunku do roku poprzedniego. Wzrost wartościowy jest pochodną podwyżek cen w roku 2022 o 15–20%, w zależności od typu produktu.

Prognoza sektora chemii budowlanej, opracowana przez IBP Research na rok 2023, jest pesymistyczna. Rynek będzie kontynuował spadki ilościowe (tonażowe), ceny będą kontynuowały wzrosty, wartościowo wyjdzie na podobny poziom (+5%).

Natomiast, wg analizy, od 2024 r, rynek zacznie się odbudowywać. Najpierw poprzez popyt na materiały bazowe (hydroizolacje, wylewki, zaprawy murarskie) a rok–dwa później poprzez sprzedaż materiałów wykończeniowych (kleje do płytek, gładzie, farby, tynki).

Prognoza rozwoju rynku wyznaczona została na podstawie ekstrapolacji danych o sytuacji makroekonomicznej i tendencjach w gospodarce ogółem, ekstrapolacji danych o koniunkturze budowlanej i przewidywanych w branży budowlanej kierunkach i konsekwencjach (np. analiza rozpoczętych inwestycji budowlanych, analiza wydanych pozwoleń na budowę mieszkań i powierzchni niemieszkalnych) oraz bezpośrednich, pogłębionych wywiadów z uczestnikami rynku (producenci materiałów budowlanych, dystrybutorzy, wykonawcy) na temat koniunktury, planów, możliwości, potencjału rynku na którym funkcjonują.

Rynek budowlany w Polsce znalazł się w szczególnym okresie, kiedy jego potencjał i rozwój determinują przede wszystkim czynniki makroekonomiczne o zasięgu ogólnoświatowym. Przez dwa lata rynek zmagał się ze skutkami pandemii. W następstwie covidowych lockdownów, w skali gospodarki globalnej zaznaczyły się 3 negatywne konsekwencje: ograniczenie dostępności surowców i materiałów, przerwanie łańcuchów dostaw, wzrost cen materiałów chemicznych i budowlanych. Swoje skutki ma też wojna w Ukrainie, m.in.:

- wzrosty kosztów energii i jej źródeł, w tym węgla i gazu, jako skutek sankcji na linii UE – Rosja,

- niedobór surowców i materiałów zza wschodniej granicy, ale też z Chin i UE,

- odpływ pracowników budowlanych z Ukrainy,

- pogłębienie inflacji ogólnogospodarczej, ogólny spadek siły nabywczej Polaków,

- pogorszenie rentowności firm budowlanych.

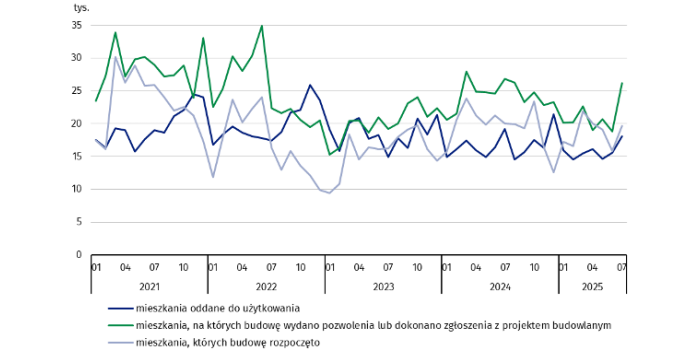

Jeśli chodzi o sam rynek chemii budowlanej, to jeszcze na początku zeszłego roku nastroje w branży były optymistyczne wśród producentów, dystrybutorów i wykonawców. Rok 2021 zakończył się wzrostami: +24% liczby mieszkań rozpoczętych, +23% wydanych pozwoleń na mieszkania, +28% wydanych pozwoleń na budynki niemieszkalne (liczone wg powierzchni).

Jednak na poczatku 2022 r. sytuacja na rynku się zmieniła, ze względów politycznych i makroekonomicznych. W efekcie, rok 2022 zakończył się spadkiem liczby mieszkań rozpoczętych o 27% i spadkiem wydanych pozwoleń o 10%. To właśnie budownictwo mieszkaniowe będzie głównym hamulcowym popytu na chemię budowlaną. Na skutek drożyzny materiałów budowlanych, usług wykonawczych i kredytów bankowych – plany remontowe Polaków są przekładane albo sam proces się wydłuża.

Dużo lepiej na chwilę obecną wygląda sytuacja w innym obszarze aplikacji chemii budowlanej, czyli budownictwie niemieszkaniowym. W zeszłym roku wzrosła łączna powierzchnia użytkowa nowych i rozbudowanych budynków niemieszkalnych o 16%, wzrosła też powierzchnia pozwoleń na budowę o 6% (dane po 3 kwartałach). Raczej na pewno przed skutkami kryzysu obroni się największy segment budownictwa niemieszkaniowego, tj. budynki przemysłowo-magazynowe, co wiąże się z potężnym rozwojem e-handlu i tworzeniem baz przerobowych w Polsce.

Polski rynek ma duży potencjał, duże potrzeby mieszkaniowe i duże aspiracje rozwoju powierzchni niemieszkalnych. Jest w długiej perspektywie rynkiem rozwijającym się. Oczekuje się więc, że obecne zawirowania nie wpłyną na niego w skali globalnej i długoterminowej na dłużej niż 2 lata. Oczywiście najwięcej zależy od przebiegu wojny w Ukrainie, jej czasu trwania i stopnia eskalacji oraz jej wpływu na gospodarkę Polski i jej partnerów przemysłowych czy handlowych. Na chwilę obecną najbardziej prawdopodobne wydaje się, że trudna sytuacja geopolityczno-gospodarcza będzie miała kontynuację w obecnym roku, ale jednocześnie będzie to rok wygaszania negatywnych zjawisk i osiągania względnej stabilizacji.

Tak też na polskim rynku chemii budowlanej, rok 2023 będzie jeszcze kryzysowy, ale od 2024 r. możemy już oczekiwać powrotu na ścieżkę rozwoju.

Źródło: Raportu IBP Research: „Prognoza rowoju rynku chemii budowlanej w Polsce (14 grup produktowych) na lata 2023–2025”